Detalles Importantes de la nueva versión del CFDI

En esta publicación le informamos los principales errores más comunes que podrá encontrar al generar un CFDI y cómo corregirlos. Así como de algunas características importantes de la Facturación Electrónica 4.0

1. RFC, Régimen Fiscal y Razón Social del Emisor:

CFDI40138 – El campo Nombre del emisor, no corresponde con el nombre del titular del certificado de sello digital del Emisor.

El nombre registrado en su certificado, debe coincidir exactamente con la Razón Social o Nombre que configuró en Infocaja, SIN EL IDENTIFICADOR DE TIPO DE EMPRESA. Por ejemplo, si su certificado fué emitido a EMPRESA ACME, S.A. DE C.V. debe ingresar cómo Nombre EMPRESA ACME (sin S.A. de C.V.)

CFDI40141 – La clave del campo RegimenFiscal debe corresponder con el tipo de persona (fisica o moral).

ValorEsperado: 601 | 603 | 610 | 620 | 622 | 623 | 624 |

La clave del Régimen Fiscal que defina en Infocaja debe coincidir con la registrada en el SAT, es decir, si usted ingresa un RFC de persona moral e ingresa su régimen fiscal como 612 Personas Físicas con Actividades Empresariales y Profesionales, se producirá este error

2. RFC, Régimen Fiscal y Razón Social del Receptor:

CFDI40145 – El campo Nombre del receptor, debe pertenecer al nombre asociado al RFC registrado en el campo Rfc del Receptor.

El Nombre o Razón Social del receptor debe coincidir exactamente con el registrado en el SAT para el RFC ingresado. Es decir, si el RFC está dado de alta en el SAT como EMPRESA ACME, S.A. DE C.V. se deberá ingresar este nombre idéntico (mayúsculas o minúsculas) SIN EL IDENTIFICADOR DE EMPRESA. Es decir, debe ingresar cómo Nombre EMPRESA ACME (en mayúsculas y sin S.A. de C.V.)

CFDI40158 – La clave del campo RegimenFiscalR debe corresponder con el tipo de persona (física o moral).

ValorEsperado: 605 | 606 | 607 | 608 | 610 | 611 | 614 | 615 | 616 | 621 | 625 | 626

La clave del Régimen Fiscal del Receptor debe coincidir con la registrada en el SAT, es decir, si usted ingresa un RFC de persona moral e ingresa su régimen fiscal como 612 Personas Físicas con Actividades Empresariales y Profesionales, se producirá este error

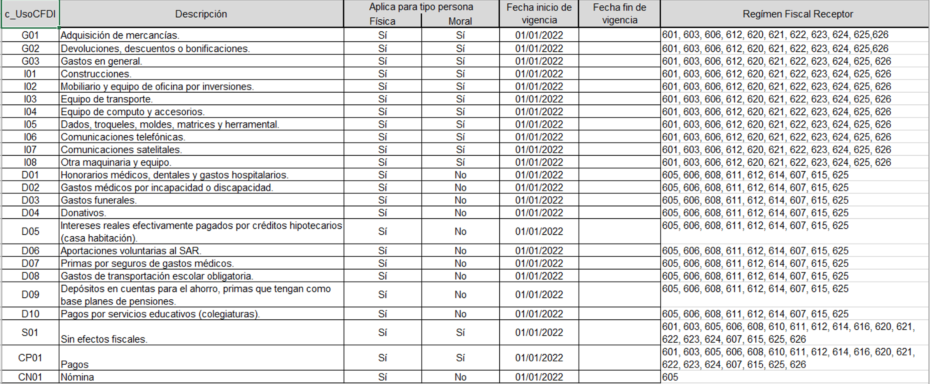

3. Uso del CFDI:

CFDI40161 – La clave del campo UsoCFDI debe corresponder con el tipo de persona (física o moral) y el régimen correspondiente conforme al catálogo c_UsoCFDI.

El SAT valida a partir de esta versión que el uso del CFDI sea válido para el tipo de persona física que recibe la factura. Entonces, de acuerdo con esta tabla:

Si usted está facturando a una persona física, con régimen fiscal 605 Sueldos y Salarios e Ingresos Asimilados a Salarios, NO podrá asignar como uso del CFDI G03 Gastos Generales

4. Nuevos Datos Obligatorios para el Receptor

Para poder emitir un CFDI, deberá proporcionar forzosamente el Código Postal (válido) y el Régimen Fiscal del Receptor.

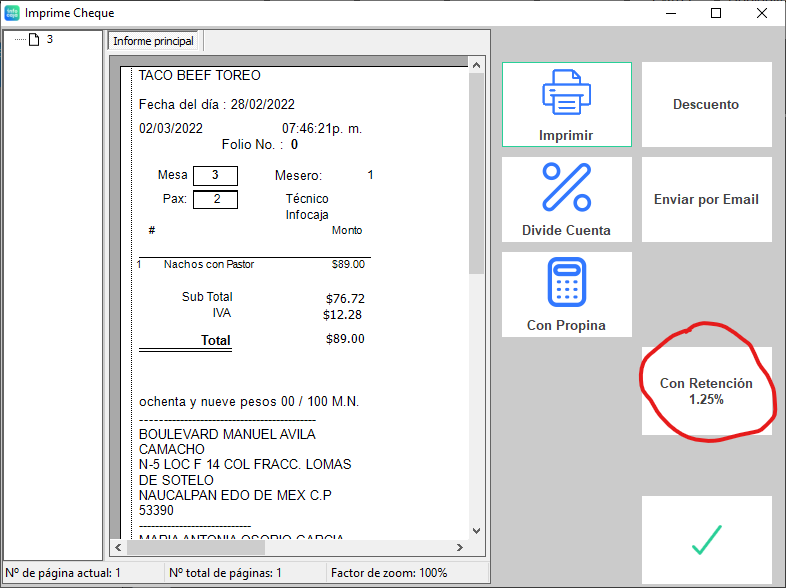

5. Retención del Nuevo Régimen de Confianza (RESICO)

Con las nuevas disposiciones fiscales, si el titular de su restaurante es una persona física con el nuevo régimen simplificado y desea facturar a una persona moral, debe emitir la Factura Electrónica 4.0 con una retención del 1.25% sobre el total SIN IVA.

El fundamento legal, lo puede encontrar en el Artículo 113-J de la LISR en la liga siguiente: https://dof.gob.mx/nota_detalle.php?codigo=5635286&fecha=12/11/2021 y que transcribimos aquí:

Artículo 113-J. Cuando los contribuyentes a que se refiere el artículo 113-E de esta Ley realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes, a personas morales, estas últimas deberán retener, como pago mensual, el monto que resulte de aplicar la tasa del 1.25% sobre el monto de los pagos que les efectúen, sin considerar el impuesto al valor agregado, debiendo proporcionar a los contribuyentes el comprobante fiscal en el que conste el monto del impuesto retenido, el cual deberá enterarse por dicha persona moral a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago.El impuesto retenido en los términos de este artículo será considerado en el pago mensual que deban presentar las personas físicas.

Infocaja ya consideró este caso. Creando una nueva opción para emitir el cheque con dicha retención en la pantalla de «Cerrar Mesa»:

Y posteriormente facturar dicho consumo con la retención en el apartado que usted ya conoce.

Esperamos que con estos puntos importantes y con la ayuda de nuestro servicio de soporte: https://infocaja.mx/soporte/, la transición a la Facturación Electrónica 4.0 sea más sencilla. Para mayor información puede visitar la página del SAT: https://sat.gob.mx